- Главная

- Экспортерам

- Вопросы и ответы

- Здравствуйте, нашей компании нужна пошаговая инструкция по выходу на рынок Катара, хотим поставлять пульты, консоли, панели (коды ТН ВЭД: 8537101000, 8537109100, 8537109900).

Здравствуйте, нашей компании нужна пошаговая инструкция по выходу на рынок Катара, хотим поставлять пульты, консоли, панели (коды ТН ВЭД: 8537101000, 8537109100, 8537109900).

- 8537 Пульты, панели, консоли, столы, распределительные щиты и основания для электрической аппаратуры прочие, оборудованные двумя или более устройствами товарной позиции 8535 или 8536, для управления или распределения электрического тока, в том числе включающие в себя приборы или устройства группы 90 и цифровые аппараты управления, кроме коммутационных устройств товарной позиции 8517:

8537101000 на напряжение не более 1000 В цифровые панели управления со встроенной вычислительной машиной

8537109100 на напряжение не более 1000 В программируемые контроллеры с памятью

8537109900 на напряжение не более 1000 В прочие

Требования для таможенного оформления экспорта из РФ:

- экспортной таможенной пошлиной не облагается

- сборы за таможенное оформление при экспорте не уплачиваются

- экспортный контроль, может потребоваться заключение ФСТЭК:

Список оборудования и материалов двойного назначения и соответствующих технологий, применяемых в ядерных целях, в отношении которых осуществляется экспортный контроль

Утвержден Указом Президента РФ от 14.01.2003 № 36

(См. Положение об осуществлении контроля за внешнеэкономической деятельностью в отношении оборудования и материалов двойного назначения, а также соответствующих технологий, применяемых в ядерных целях, утв. постановлением Правительства РФ № 462 от 14.06.2001)

|

1.1.3.2. |

Специально разработанные контроллеры для любых роботов или рабочих органов, указанных в пункте 1.1.3.1 |

8537 10 100 0; |

|

1.2.6.2. |

Цифровые контроллеры в сочетании со специально разработанным программным обеспечением для вибрационных испытаний, имеющие в реальном масштабе времени ширину полосы частот более 5 кГц, сконструированные для использования в системах, указанных в пункте 1.2.6.1 |

8537 10 100 0; |

|

3.2.4.2. |

Координирующие и программирующие контрольные устройства для нитенамоточных машин, указанных в пункте 3.2.4.1 |

8537 10 |

- Требования и ставки пошлин при импорте в Катар.

Согласно ставкам таможенного тарифа Катара вышеуказанные пульты управления классифицируются :

8537 10 00 ТНВЭД Катара «на напряжение не более 1000 В цифровые панели управления со встроенной вычислительной машиной»

8537 10 10 ТНВЭД Катара «панель управления пожарным насосом на напряжение не более 1000 В»

8537 10 20 ТНВЭД Катара «прочие пульты управления»

Импортная пошлина, НДС:

8537 10 00 ТНВЭД Катара - импортная пошлина 5%

8537 10 10 ТНВЭД Катара – импортная пошлина 5%

8537 10 20 ТНВЭД Катара – импортная пошлина 5%

Для расчета таможенной пошлины стоимость товара приводится к условиям CIF (Инкотермс).

В Катаре при ввозе платится только импортная пошлина, НДС не платится.

Преференции по уплате таможенной пошлины для товаров, страной происхождения которых является Российская Федерация не предусмотрено.

Сведения о тарифах, нетарифных мерах Катара , можно посмотреть на сайте таможенной службы Катара по адресу https://ecustoms.gov.qa/qccsw/jsf/common/custExternalHome_usefulLinks.jsf

- Нетарифные требования к доступу на рынок Катара пультов управления.

1. Стандарты

Большинство стандартов Катара на продукцию основаны на стандартах, разработанных Организацией по стандартизации Персидского залива. Они в некоторой степени основаны на международных стандартах, но не обязательно соответствуют.

Существуют стандарты Катара, касающиеся строительных, механических и пищевых продуктов. За стандарты отвечает Генеральная организация стандартов и метрологии Катара.

Qatar General Organization for Standardization

Abo-Hamour Area, opposite the Medical Commission

P.O. Box 23277

Doha

Qatar

Tel: +974 40 344444

Fax: + 974 40344411

E-mail: standard@qatar.net.qa

Выданные сертификаты о соответствия можно проверить на следующем сайте Катара https://www.gso.org.sa/gcts/public/products?pageNo=4

Под действие Катарской программы соответствия: соответствия: подпадают в основном следующие продукты

Тормозные колодки

Ремни безопасности

Колесные диски

Электрические утюги

Вытяжные вентиляторы

Фены

Исходя из вышеизложенного, пульты управления при ввозе обязательной сертификации не подлежат.

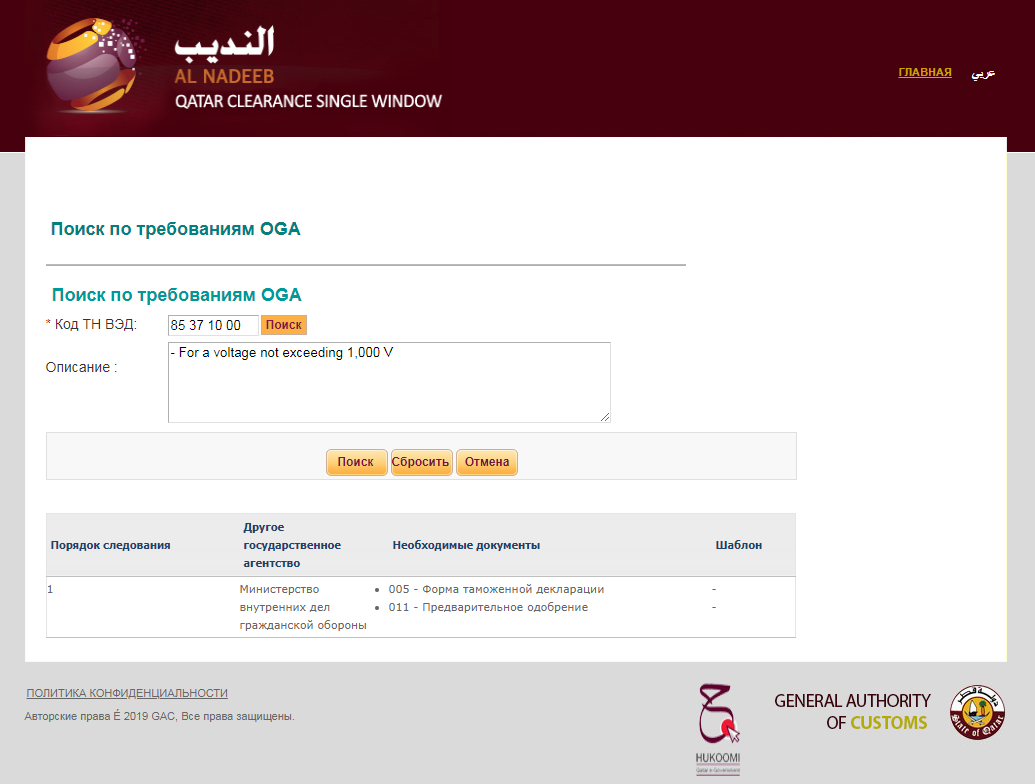

- Согласование с иными государственными органами.

При ввозе в Катар импортеру может потребоваться согласование с Министерством внутренних дел и гражданской обороны. Эта мера экспортного контроля, соответственно для импортера будет необходимо техническая документация от производителя.

- Требования к импортной документации.

Чтобы очистить товары от таможенных зон в портах или на сухопутных границах в Катаре, импортеры должны предоставить различные документы, включая подробную таможенную декларацию, коносамент, сертификат происхождения, предварительный счет-фактуру. Информацию о конкретных требованиях следует получать в Главном управлении таможни и портов. Досмотр товаров обычно проводится на таможенном посту или по указанию генерального директора в присутствии владельца или его представителя.

С 1 апреля 2011 года Таможня Катара ввела следующие новые правила и положения для импортных грузов, следующих в Катар и ввозимых через аэропорт и морской порт Дохи:

Таможня Катара принимает только официальные счета-фактуры, официальный сертификат происхождения (COO) и упаковочные листы; теперь они являются обязательными. Отправка без этих документов не будет очищена ни при каких обстоятельствах и будет возвращена обратно в страну отправления.

В официальных счетах и COO обязательно указывать HS CODE товара; в противном случае посылка не будет принята для оформления.

Поля «СТРАНА ПРОИСХОЖДЕНИЯ» ИЛИ «СДЕЛАНО» являются обязательными для каждого места, материалов и картонных коробок.

Информация о «СТРАНЕ ПРОИСХОЖДЕНИЯ» ИЛИ «СДЕЛАНО В МАРКЕ» на отгрузке должна совпадать с информацией в официальном счете-фактуре, COO и на материалах (любые несоответствия приведут к возврату посылки отправителю).

В Катаре аккредитив (L / C) является наиболее распространенным инструментом для контроля экспорта и импорта. При открытии аккредитива поставщик должен предоставить сертификат происхождения и сертификат от капитана судна или от судоходного агентства о том, что судну разрешено заходить в арабские порты. Арабское посольство или консульство или арабская торговая палата должны нотариально заверить оба документа в стране-экспортере.

Аккредитив, инициированный в Катаре, обычно сопровождается оговорками о перевалке. В Катаре импортеры обычно строят расчеты своих аккредитивов на основе «стоимости и фрахта (C&F)». Катарские торговцы предпочитают иметь страховое покрытие, предоставляемое местными и международными страховыми компаниями, чтобы покрыть ущерб при транспортировке в страну.

- Подготовка экспортного контракта с резидентом Катара.

Внешнеэкономический контракт должен иметь четкую структуру и может включать в себя следующие элементы:

- Дата и место заключения контракта;

- Наименование сторон контракта, их реквизиты и данные о лицах, действующих от имени сторон контракта;

- Полное описание товара с его характеристиками (наименование, вес, объем, количество, упаковка и пр.);

- Условия поставки согласно Инкотермс-2010 (Инкотермс-2020), отражающие обязанности продавца и покупателя в части:

- порядка предоставления товара и перехода рисков;

- распределения расходов;

- порядка перевозки и страхования;

- лицензирования, разрешений и пр.;

- упаковки, маркировки товара и пр.;

- доказательств поставки и принятия товара;

- уплаты цены товара;

- извещения продавца и покупателя;

- инспектирования товара;

- вид транспорта;

- условия платежа и суммы внешнеторгового контракта;

- гарантии качества товара;

- порядок рекламаций;

- предпочтительный арбитраж и применимое право;

- срок действия внешнеторгового контракта;

- прочие индивидуальные условия внешнеэкономической сделки

В процессе заключения договора можно прибегнуть к правовой экспертизе заключаемого договора.

Правовая экспертиза договоров – это проверка контрактов и соглашений на соответствие законодательству, логике сделки и Вашим коммерческим интересам. Правовая проверка договора является необходимым этапом заключения сделки.

Юрист сможет проверить договор, его условия, права и обязанности сторон, соответствие положений соглашения закону, а также вопрос о действительности и заключенности сделки.

Данная услуга предоставляется Смоленским ЦПЭ.

- Требования к упаковке, маркировке, качеству товара.

Как правило, иностранный контрагент является лицом, обладающим в полной мере информацией о законодательно установленных требованиях к экспортируемым товарам в стране ввоза, в том числе, при их декларировании и вводе в торговый оборот.

Исходя из вышеизложенного, в ходе переговоров с иностранным контрагентом при заключении контракта подлежат выяснению и согласованию:

- требования к упаковке,

- требования к маркировке (сведения подлежащие нанесению на этики, язык на котором они изложены),

- документы/образцы, необходимые для сертификации контрагентом экспортируемого товара.

- Для организации и таможенного оформления экспорта необходимо:

- Заключить внешнеторговый контракт с иностранным контрагентом;

- Заключить договор на перевозку товара в случае, если контрактом предусмотрены условия поставки, предусматривающие доставку товара покупателю за счет продавца;

- В случае, если сумма экспортного внешнеторгового контракта равна 6 000 000 руб. и больше, необходимо поставить на учет в уполномоченном банке ( п.4.2. Инструкция Банка России № 181-И от 16 августа 2017 года). Сумма обязательств по контракту (кредитному договору), определяется на дату заключения контракта (кредитного договора) либо в случае изменения суммы обязательств по контракту (кредитному договору) на дату заключения последних изменений (дополнений) к контракту (кредитному договору), предусматривающих такое изменение суммы по официальному курсу иностранных валют по отношению к рублю;

- В случае необходимости, застраховать риски не поступления валютной выручки за поставленный товар;

- В целях декларирования для помещения под таможенную процедуру экспорта получить электронную цифровую подпись, либо заключить договор с таможенным представителем, который продекларирует товар самостоятельно. ( с 01.01.2014 декларирование товаров осуществляется только в электронной форме, за исключением случаев, перечисленных в Постановлении Правительства РФ №1154 от 13.12.2014);

- Получить сертификат происхождения, выдаваемый ТПП и иные документы, если их предоставление покупателю оговорено во внешнеторговом контракте;

- Исходя из условий контракта, выставить счет-фактуру контрагенту за поставляемую товарную партию;

- Загрузить товар в транспортное средство перевозчика;

- Заполнить товаротранспортные и товаросопроводительные документы на поставляемую товарную партию;

- Продекларировать товарную партию в таможенном органе (инструкция по заполнению ДТ утверждена Решение Комиссии Таможенного союза №257 от 20.05.2010), либо передать документы таможенному представителю, который продекларирует товар самостоятельно. Быть готовыми, по требованию таможенного органа предъявить товар для досмотра, осмотра;

- Передать перевозчику выпущенную таможней таможенную декларацию, оформленные товаротранспортные и товаросопроводительные документы, необходимые для вывоза товара при пересечении таможенной границы Таможенного союза.

- Операции, в отношении которых применяется ставка НДС 0 процентов, перечислены в пункте 1 статьи 164 Налогового кодекса РФ.

Нулевую ставку НДС организации вправе применять при реализации, товаров в соответствии с таможенной процедурой экспорта (подп. 1 п. 1 ст. 164 НК РФ);

Основными документами, которые подтверждают право на применение нулевой ставки НДС при вывозе товаров на экспорт и при реализации работ (услуг), связанных с вывозом (ввозом) товаров, являются:

- контракт (копия контракта);

- таможенные декларации (их копии или реестры);

- копии транспортных, товаросопроводительных и (или) иных документов с отметками соответствующих таможенных органов (или реестры таких документов).

Документы, подтверждающие право на применение нулевой ставки НДС, нужно представить в налоговую инспекцию в срок не позднее 180 календарных дней, считая с даты помещения товаров под таможенный режим экспорта, одновременно с налоговой декларацией (п. 9 и 10 ст. 165 НК РФ).

Если по истечении 180 календарных дней организация не представит в налоговую инспекцию пакет документов, подтверждающих правомерность применения нулевой ставки НДС, стоимость реализованных товаров (работ, услуг) облагается НДС по ставке 10 или 20 процентов.

- Используемая литература:

- Договор от 29 мая 2014 года «О Евразийском экономическом союзе»;

- Таможенный кодекс Евразийского экономического союза;

- Налоговый кодекс Российской Федерации;

- Федеральный закон № 173-ФЗ от 10 декабря 2003 года «О валютном регулировании и валютном контроле»;

- Инструкция Банка России № 181-И от 16 августа 2017 года «О порядке представления резидентами и нерезидентами уполномоченным банкам подтверждающих документов и информации при осуществлении валютных операций, о единых формах «учета и отчетности по валютным операциям, порядке и сроках их представления;

- Налоговый кодекс Российской Федерации № 117-ФЗ от 5 августа 2000 года.

Новости

07.08.2026

С 23 по 27 июня 2027 года в Социалистической Республике Вьетнам городе Хошимин в ВЦ «Sky Expo» состоится Восьмая международная промышленная выставка и бизнес-форум «EXPO EURASIA VIETNAM 2027»

07.08.2026

электронной коммерции в Поднебесной Ян Жуньсинь, известная под псевдонимом Даньдань.